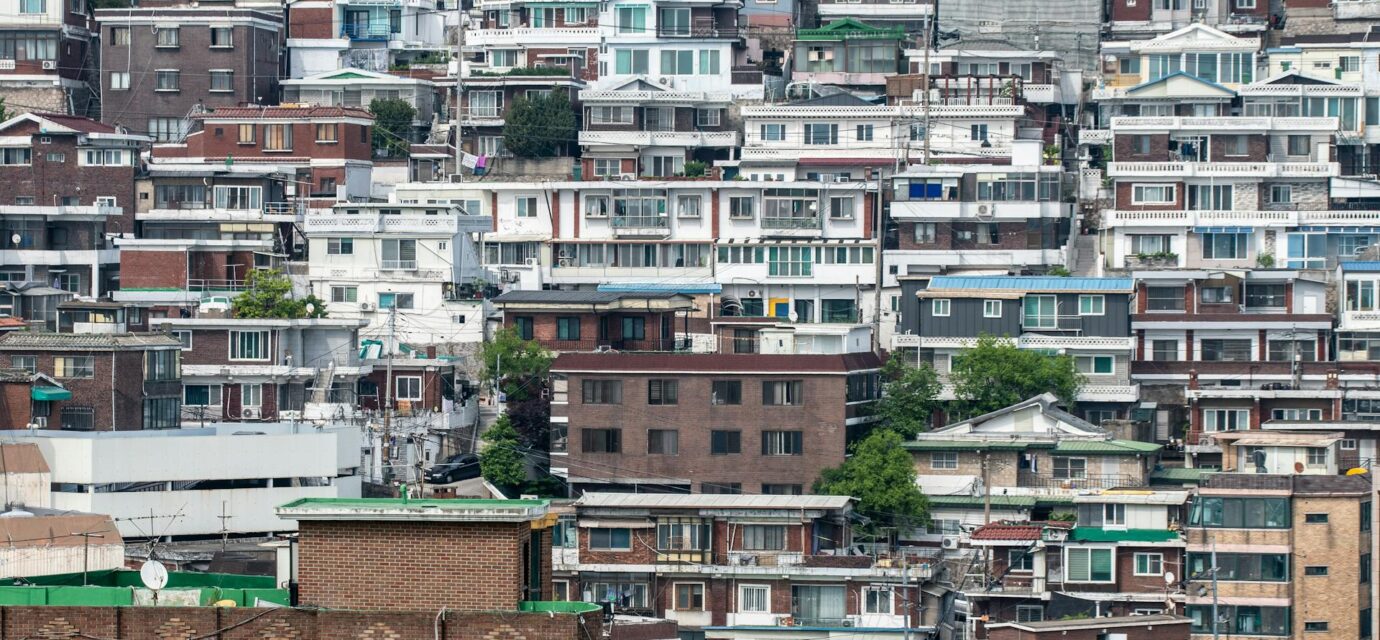

한국 부동산 계약 절차 완벽 가이드: 계약서 작성부터 잔금 지급까지

"한국에서 처음 집을 구하는데 어디서부터 시작해야 하나요?" — 외국인이 가장 어려워하는 질문 1순위. 한국 부동산 계약 절차는 매물 검색·공인중개사 접촉·등기부등본 확인·계약서 작성·잔금 지급·전입신고까지 5단계로 정리됩니다. 등기부등본 누락 한 줄로 보증금 수천만 원이 위험해질 수 있는 만큼, 단계별 체크포인트와 외국인 특화 팁을 한 번에…

한복 화보 시골 마을 완벽 가이드: 돌담길·들판 전통 사진 촬영

"한복 사진은 꼭 궁궐에서 찍어야 할까요?" — 광화문에 길게 늘어선 한복 인파를 보며 한 번쯤 들었던 생각이라면, 답은 "시골 마을"입니다. 한복 화보 시골 마을 촬영은 돌담길·흙길·장독대·들판이 만들어내는 한 폭의 한국화 같은 배경을 선물합니다. 도시 한옥마을엔 없는 골든타임 빛, 주민의 미소, 사람 없는 프레임까지 — 준비 단계부터 대여, 장소 선택, 포즈, 에티켓, 촬영 후 농촌 체험까지 7가지 실전 포인트를 한 번에 정리했습니다. 다음 한국…

청계천 밤 산책 코스 BEST 7: 야경 인생샷 완벽 가이드

"서울 야경 사진 어디서 찍어야 잘 나와요?" — 청계천 밤 산책 코스 BEST 7로 답을 정리했습니다. 24시간 개방 + 반딧불·달빛 경관조명 + 안개분수까지, 블루아워부터 22시까지 인생샷이 보장되는 동선 3가지(60분~120분 코스)를 한 번에 묶었습니다. 광장시장 먹방과 연결하는 야식 코스, 빛초롱축제 시즌 팁, 핸드폰 촬영 4가지 노하우까지 5분만 읽으면 오늘 밤 그대로 따라 걸을 수…

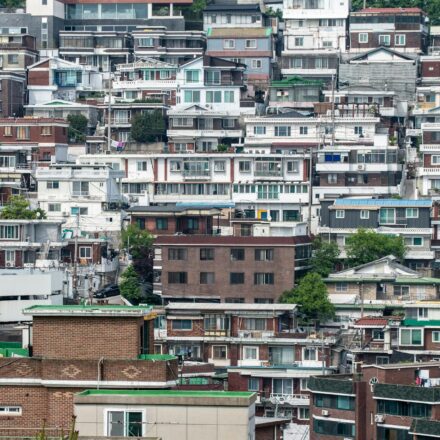

한국 전세 월세 차이 완벽 가이드: 외국인 임대 비교

"전세가 정말 월세보다 싸요?" 한국에 막 정착한 외국인이 가장 먼저 마주치는 질문입니다. 한국 전세 월세 차이를 모르고 계약하면 보증금 수천만 원이 묶이거나 매달 30만~100만 원이 새어 나가요. 전세·반전세·월세 세 가지 구조를 비교표 한 장으로 정리하고, 외국인이 자주 당하는 전세사기 방지법, 확정일자·전입신고·보증보험 가입 순서까지 단계별로 짚었습니다. 임대 계약 전 5분만…

감천문화마을 포토 코스: 인파 회피 동선 + 송도 케이블카 반나절 가이드

"감천문화마을 가봤는데 사람만 찍혀 왔어요." 같은 후회가 반복되는 이유는 도착 시간과 동선 때문입니다. 감천문화마을 포토 코스를 60분 압축, 반나절(송도 케이블카 연계), 풀데이 3가지로 나누고 인파 비는 시간대, 골목 진입 순서, 포토 포인트 9곳, 사진이 잘 나오는 광선 시간까지 정리했습니다. 부산 1박 여행을 앞두고 있다면 도착 전에 5분만…

전북 한옥 숙소 여행 코스 완벽 가이드: 숲·성곽·바다 2박3일 루트

"전북에서 한옥 하룻밤 어디가 좋아요?" 답은 도시별 결이 다른 3가지 — 도심형(전주 한옥마을), 숲속형(무주·남원), 바다형(부안·고창). 1일차 풍남문 야경, 2일차 산중 운무 아침, 3일차 채석강 일몰까지 시계 반대 방향으로 도는 2박3일 루트면 동선 낭비 없이 끝납니다. 전북 한옥 숙소 권역별 특징·예약 시기·렌터카 vs 버스 동선까지 5분…

한국 불법체류 구제 완벽 가이드: 체류 기간 초과 실제 해결 사례 3가지

"이미 비자가 끝났는데 한국에 어떻게 더 머무를 수 있을까?" — 체류 기간 초과는 막막한 상황이지만, 한국 불법체류 구제 절차로 강제추방 대신 과태료로 마무리하고 합법 체류로 돌아간 외국인이 실제로 있습니다. 1주일 초과 D-2 유학생, 2년 장기 체류 F-4 재외동포, 워킹홀리데이 만료 후 E-7 전환 3가지 사례와 자진 신고 노하우, 상담 채널 1345·법률구조공단까지 5분 만에…

포항 영일대 야간 산책 코스: 일몰부터 야경까지 1.5km 완벽 가이드

"포항에서 야경 산책하기 가장 좋은 곳이 어디예요?" — 포항 영일대 야간 산책은 동해 밤바다 1.5km 동선에서 영일대전망대 해상 누각, 포스코 산업 야경, 장미원 포토존을 한 번에 묶는 코스입니다. 일몰 직전 17:30부터 야경 21:30까지 시간대별 동선, 공영주차장 요금, 물회 식당, 서울 KTX 접근까지 정리했습니다. 다음 주말 일정에 5분만…

한국 가족 초청 비자 완벽 가이드: F-6·F-1·F-3 준비 방법

"배우자를 한국에 데려오려면 어떤 비자가 맞을까?" — 결혼이민(F-6)부터 방문동거(F-1·F-3)까지, 한국 가족 초청 비자는 상황에 따라 서류와 절차가 완전히 달라집니다. 초청장 작성법, 재정능력 증명, 범죄경력조회, 번역·공증, 심사 1~3개월 노하우까지 한 번에 정리했어요. 가족과의 한국 정착을 준비 중이라면 5분만 투자해 핵심 체크리스트를…

시티투어 버스 완벽 가이드: 짧은 일정에 한국 도시 관광 핵심 노선·요금 정리

"하루 만에 서울을 다 보고 싶은데 어디부터?" — 시티투어 버스 한 장이면 광화문·경복궁·남산·명동까지 8~10개 핵심 명소를 4~5시간에 묶어 돕니다. 1일권 15,000~20,000원으로 지하철 환승·도보 30분 길찾기·다국어 가이드까지 한 번에 해결되고, 부산·대구·광주에도 동일한 Hop-on Hop-off 시스템이 있습니다. 짧은 일정에 한국 도시 관광을 알차게 마무리하고 싶다면 시티투어 버스 노선·요금·시간표를 5분 안에…